УДК 69.009:651.012:347.961.9

Операторы ЮЗЭДО

Аннотация: В статье рассматривается существующая нормативно-правовая база, а также технически, юридически и организационно успешно работающая прямо сейчас система электронного документооборота с юридической значимостью для всех хозяйствующих субъектов. Предлагается использование указанных механизмов для организации юридически значимого электронного документооборота в строительстве, в том числе и для сметного нормирования на динамической основе в строительстве.

Ключевые слова: оператор ЮЗЭДО, нотариус, юридическая значимость, сметы, КС-2.

Предлагаю обратить внимание на один важный факт, который вообще никак не обсуждается в профессиональном строительном сообществе в рамках цифровой трансформации: юридическую значимость передаваемых в электронном виде всеми участниками инвестиционно-строительного процесса данных.

Ключевым элементом строительства является учет и контроль с использованием самых разных бумажных документов и журналов, регламентированных форм отчетности: АОСР, ОЖР, КС-2, специфических журналов контроля. Общее количество форм отчетности подсчитать не представляется возможным ввиду наличия полномочий у десятков органов исполнительной власти контролировать и проверять (обладая своим собственным нормативным полем и бланками форм строгой отчетности) деятельность строительных организаций на всех этапах: от сопровождения экспертизы до периода эксплуатации и вывода из эксплуатации зданий и сооружений. В Советском Союзе была сформирована достаточно хорошо сбалансированная система ГОСТов и СНиПов в строительстве, где были установлены приблизительные формы учета и отчетности, которые современные строители ведут выборочно: там, где есть угроза остановки стройки и проверок, такие документы ведут. Другое направление — это поток документов между хозяйствующими субъектами и регламентированные формы журналов и отчетности, которые имеют не только строгую финансовую основу (платить или не платить подрядчику на основании подписанных документов учета), но и напрямую отвечают на вопрос об ответственности конкретных исполнителей за конкретные характеристики зданий и сооружений в целом, влияющие на жизнь и безопасность множества людей. Надо ли говорить, что чем длиннее список согласований (количество подписантов) каждого документа, тем больше размывается ответственность, что создает серьезные юридические конфликты в случае возникновения проблем.

Давным-давно был придуман механизм подтверждения достоверности тех или иных документов — система нотариата. Рассмотрим основные функции нотариата для подтверждения достоверности бумажных документов: он удостоверяет сделки, оформляет согласие, подтверждает подлинность документов, выдает свидетельства о существенных фактах и обеспечивает архивное хранение документов.

При переходе к цифровой среде часть функций нотариата теряет практический смысл, но часть приобретает очень важное значение: он удостоверяет сделки, подтверждает подлинность документов, выдает свидетельства, обеспечивает архивное хранение документов.

Почему это важно? Потому что огромное количество созданных для строительной отрасли информационных систем нарушают базовый юридический принцип: равноправие сторон сделки. Поясним. Заказчик, генподрядчик или чиновники устанавливают у себя сервер и объявляют, что он будет являться единым хранилищем всей информации по будущей стройке, обязывая своих подрядчиков работать в этой системе и частенько требуя заверять публикуемые там документы (файлы) электронно-цифровой подписью. При этом начисто забывают тот факт, что они сами могут намеренно удалить или потерять любой документ и заявить о его отсутствии, тем самым создав для исполнителя вполне себе коррупционную схему: за деньги мимо кассы или за выполнение каких-то дополнительных условий мы потерянные файлы быстро найдем и вернем. Второе: после завершения работ доступ исполнителям-подрядчикам к системе закрывается и в случае аварий и техногенных катастроф доказать свою правоту подрядчик практически не в состоянии. Надо ли говорить, что процедура ликвидации юридических лиц (владельцев таких информационных систем) делает объективные данные о выполненных работах в электронном виде недоступными, проще говоря, они уничтожаются. Но позвольте, вопрос ответственности может наступить и спустя десятилетия при разрушении здания или сооружения и гибели людей? Где найти достоверные данные, если компания ликвидирована и хранившаяся на сервере информация удалена?

Кроме того, своя правда есть и у многочисленных толп проверяющих, посещающих строительные площадки под самыми благовидными предлогами, но со служебными удостоверениями в руках и своими регламентами проверки… исключительно бумажных документов! Возникает логичный вопрос: а что такого дает цифровизация, если в итоге внедрения всех этих программных решений приходится все равно распечатывать бумажные версии всех документов и журналов, заверять их обычными, а не электронными подписями, и печатями? Какой практический смысл в переходе на электронный документооборот, если получение бумажных документов в итоге не снижает трудоемкость работы с документами и компьютерами, а наоборот приводит к увеличению объема лишней работы? Может быть, именно поэтому все строители-практики с тоской смотрят на все эти инновационные компьютерные компании, которые предлагают им свои программные комплексы, обвешанные самыми разными функциями, как новогодние елки мишурой, но в конце концов все заканчивается распечаткой бумажных версий документов. До тех пор, пока не будет определен юридический статус электронного документооборота, никакие программные продукты не смогут заменить «бумагу».

Здесь мы подходим к осознанию двух очень важных фактов.

- Чтобы обеспечить юридическую значимость электронного документооборота, включая удостоверение сделок, подтверждение подлинности документов, обеспечение их архивного хранения (даже в случае ликвидации одного из контрагентов), требуется некая специализированная организация, которая возьмет на себя выполнение всех этих обязанностей… в электронном виде. Фактически речь идет об электронном нотариусе.

- До тех пор, пока у многочисленных проверяющих не появится своя собственная система электронного документооборота, совместимая с информационными системами проектных и строительных организаций, эти проверяющие будут требовать «бумагу» — журналы, отчеты, любые другие документы. Альтернативой может быть предоставление доступа к этим документам всем проверяющим через некие механизмы (СМЭВ — Госуслуги) либо, опять же, через информационные системы электронных нотариусов.

Доброй традицией российской строительной отрасли является создание огромного количества «единых автоматизированных реестров по наведению бардака в строительстве», никак друг с другом не связанных. Все эти реестры создаются за миллиарды бюджетных денег. В первых версиях они слабо функциональны, требуют дополнительного финансирования для их поддержания в рабочем, актуальном состоянии и модернизации, да еще и никак друг с другом не связаны. В результате мы получаем «проблему грязных данных», когда одни и те же цифры в разных реестрах — разные, хотя данные между этими системами должны передаваться автоматически. Надо ли говорить, что доверять несогласованным между собой данным в этом случае не приходится…

Но есть опасность, что при осознании потребности в институте электронных нотариусов, возникнет «гениальная идея»: а давайте создадим нового игрока рынка, как водится — за бюджетный счет, или пускай все строители снова скинутся через какой-нибудь фонд/спецсчет.

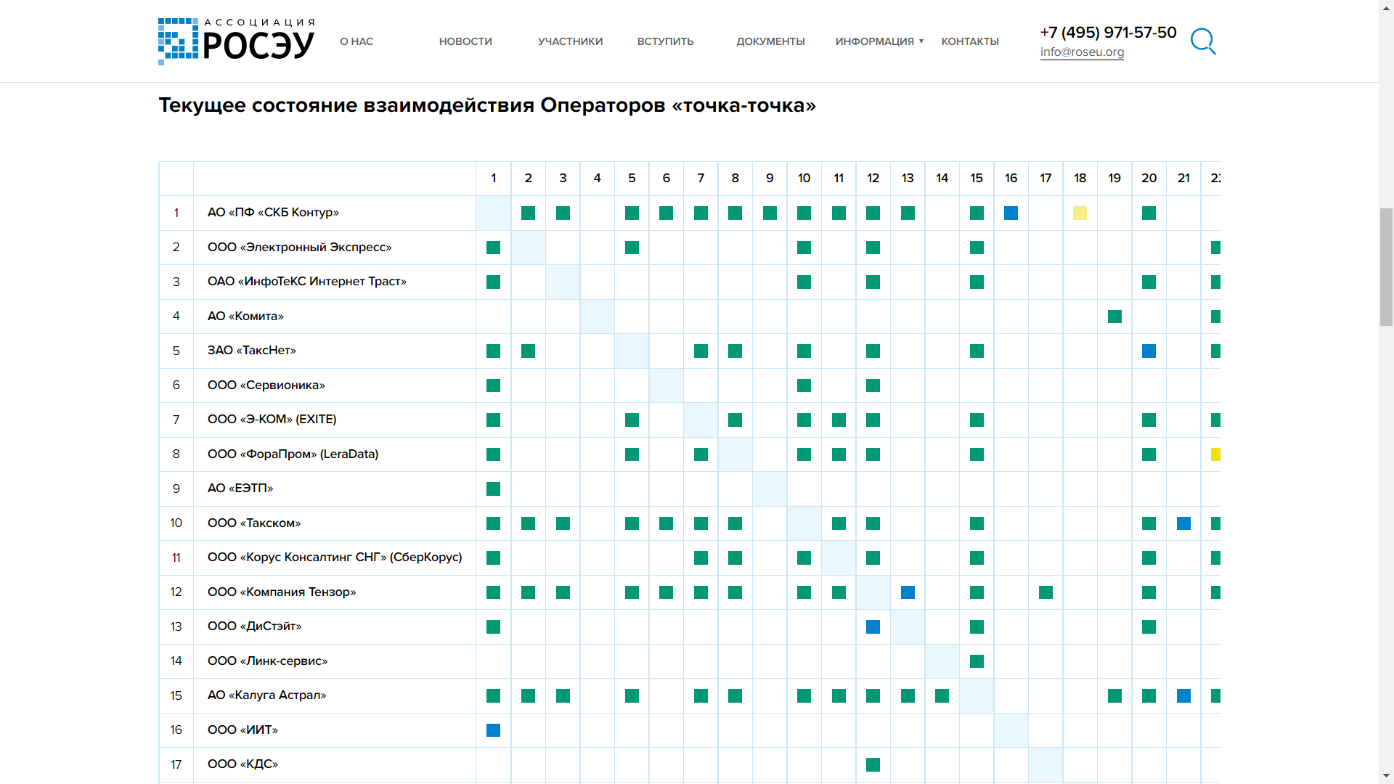

При этом следует отметить важную вещь: такой институт электронных нотариусов в России уже давно создан и охватывает 99,9% юридических лиц, ведущих хозяйственную деятельность, и свыше 75% индивидуальных предпринимателей. Называется он ЭДО (электронный документооборот), или электронные счета-фактуры. Между различными компаниями, операторами юридически значимого электронного документооборота (ЮЗЭДО), заключены соглашения о роуминге документов [1] (рис. 1), и практически любое предприятие в стране может передавать данные с юридической значимостью в электронном виде любому другому предприятию, в подавляющем большинстве случаев — с автоматической настройкой роуминга.

Более того, еще в 2018 году вступил в силу приказ ФНС РФ

Таким образом, в области налогового и бухгалтерского учета сформирована полноценная среда, которой всем строительным компаниям страны можно начать пользоваться прямо сейчас. Никаких дополнительных усилий для этого прилагать не надо, ведь отделы бухгалтерии проектной или строительной организации, сдавая отчеты в ФНС, ФСС, ПФР через оператора ЮЗЭДО, уже имеют терминал для работы с юридически значимыми документами при взаимодействии с контрагентами.

Вся правоприменительная практика, вплоть до судебной, уже давно сформирована и активно используется в других отраслях в стране, например, в фармацевтике и торговле, где работа с маркированными товарами в электронном виде, без бумаги — это единственный способ работы.

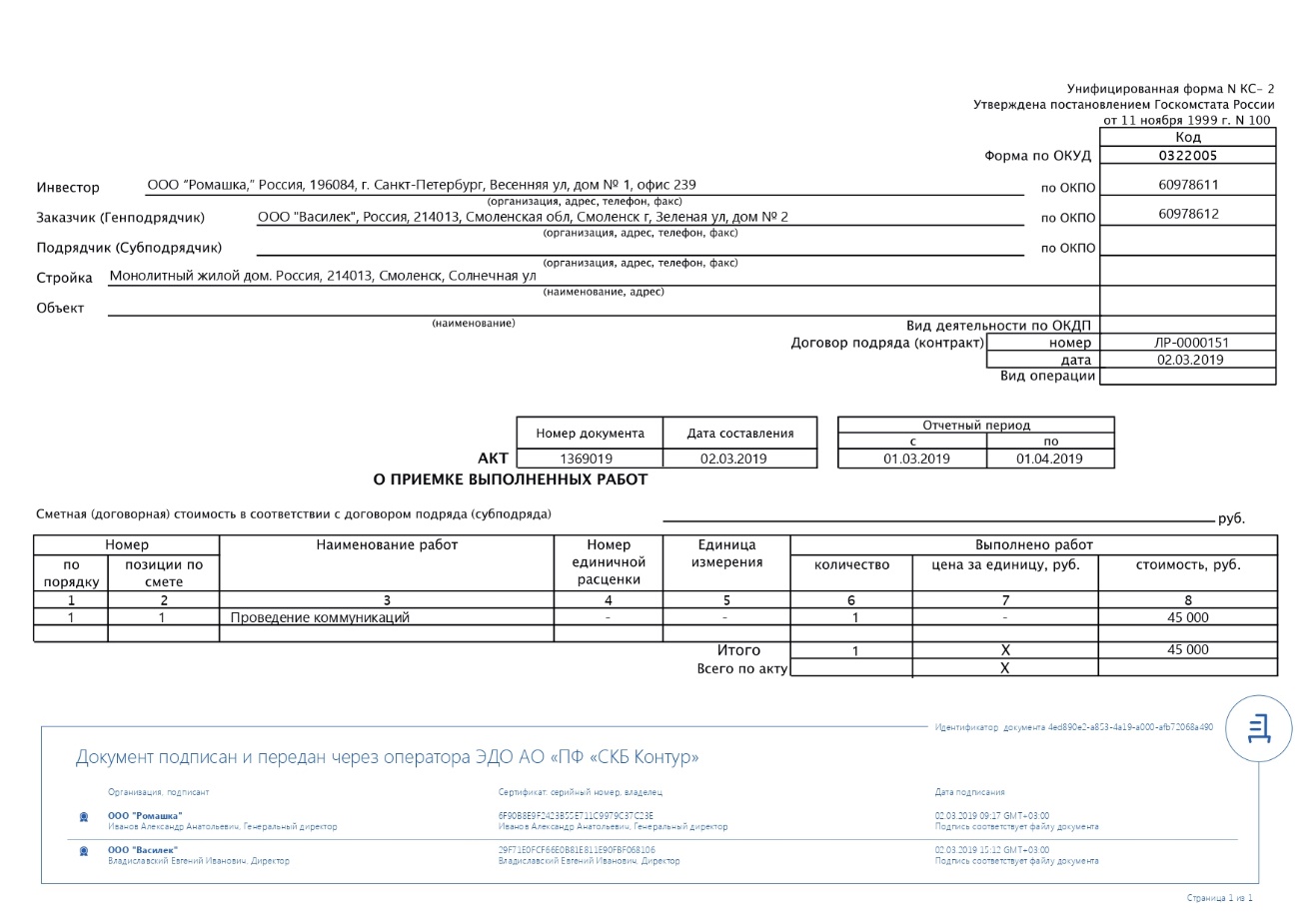

После того, как между двумя компаниями состоялся обмен любыми данными (файлами) в электронном виде через операторов ЮЗЭДО, остается протокол, пример которого приведен на рис. 3. Надо ли говорить, что такой документ обеспечивает базовые вещи: равноправие сторон сделки и подтверждение аутентичности переданных данных «до последнего байта», проще говоря, вводит понятие неотрекаемости.

Что нужно для того, чтобы вся строительная отрасль перешла не только на электронные документы первичного бухгалтерского учета (КС-2 и КС-3), но и к передаче любых других видов данных (файлов, документов) через операторов ЮЗЭДО, при условии, конечно, что все компании отрасли технически к этому уже готовы? На мой взгляд, достаточно выполнить два условия. Во-первых, Минстрою необходимо издать приказ о переходе на электронные первичные документы, так как юридическая, техническая и организационная части давно готовы, находятся в промышленной эксплуатации и не требуют существенных изменений. Второе, чуть более сложное условие — известить толпы проверяющих строительные объекты о том, что электронные документы, передаваемые через операторов ЮЗЭДО, имеют точно такую же юридическую силу, как и бумажные. Мне кажется, что выполнение второго условия — куда более сложная задача, чем первая…

Я достаточно давно, с 2014 года [3], говорю о такой технической возможности. Увы, у Министерства строительства России существует какой-то очень острый конфликт с Минфином и ФНС (которая является лидером по цифровизации среди госорганов), иначе объяснить их многолетнее упорное молчание по этому вопросу просто невозможно.

Проблема, как мне кажется, заключается в структурных проблемах строительной отрасли, возникших в результате действия нескольких факторов. Не секрет, что ценовое давление на строительные компании (включая проектирование; см. мою статью «Демпинг на рынке проектных услуг» в журнале «Информационное моделирование»

Интересно, что в торговле доля таких услуг составляет 26%, а в остальных отраслях и того меньше. Вывод, который можно сделать, исходя из этих данных, очень простой: система сметного нормирования и ценообразования в строительной отрасли безнадежно больна. Ведь если возникает ситуация, когда невозможно вести дела с получением прибыли, бизнес всегда будет уходить в теневой сектор.

А теперь давайте обратимся к другому источнику, на этот раз к публикации «Независимой газеты» о государственных информационных системах (ГИС) [6]. Позволю себе привести прямую цитату:

«Уже шесть лет в РФ идет реформа ценообразования в строительстве. Но конца или хоть какого-то осязаемого результата этой реформы пока не видно, сообщила во вторник Счетная палата (СП). В исходной точке этой реформы чиновники надеялись получить „самые правильные“ цены на строительные работы. Для этого они учредили Федеральную государственную информационную систему ценообразования в строительстве (ФГИС ЦС), куда сами строители должны отправлять сметы своих расходов. Теперь же выясняется, что государственная информационная система наполняется недостоверными данными. А собранные данные покрывают только 13% всех видов строительных работ».

Как следствие, после шести лет, потраченных на создание этой системы (с 2017 года), была установлена окончательная дата — 25 августа 2023 года. Именно к этой дате в личных кабинетах всех регионов России в ФГИС ЦС должны быть опубликованы индексы для расчета ресурсно-индексным методом (РИМ), которые должны стать основой для формирования справедливых расценок на строительным материалы и работы в каждом регионе страны.

Здесь необходимо сделать пояснение. Работа ФГИС ЦС, по задумке авторов, должна базироваться на сведениях, которые автоматически поступают в систему из учетных систем компаний-производителей и поставщиков строительных материалов. Но если они четверть товаров отгружают без документов, то такая информационная открытость им точно ни к чему, свидетельством чего является нежелание абсолютного большинства компаний отрасли передавать такие данные. Без полноценной картины, основанной на достоверных данных, поступивших от всех производителей и поставщиков, точность расчетов внутри ФГИС ЦС обеспечить невозможно, следовательно, переход на РИМ будет профанацией: имеющиеся данные придется умножать на какой-то коэффициент, определяемый весьма приблизительно. В чем тогда отличие ФГИС ЦС от индексно-базового метода, используемого в строительстве с 2001 года, непонятно. Точнее, не очень понятно, на что были потрачены миллиарды рублей и усилия десятков тысяч людей по наполнению системы данными, без которых она не нужна?

Но если компании-производители строительных материалов до четверти своей продукции отпускают без документов и за наличные, то подавать сведения во ФГИС ЦС им нельзя, потому что в этом случае к ним возникнут вполне справедливые претензии от ФНС по поводу их многолетнего уклонения от уплаты соответствующих налогов, что в перспективе грозит коллапсом всей отрасли в результате массовых банкротств из-за доначисления неуплаченных налогов.

Как это ни парадоксально, но спасти ситуацию могут как раз операторы ЮЗЭДО! Если все операторы смогут передавать в Минстрой (или его подведомственные учреждения) обезличенные данные о стоимости лишь официально отгружаемых строительных материалов по каждому из регионов, тогда станут очевидными два факта:

- ФГИС ЦС в том виде, в котором она существует сейчас, не нужна.

- Обезличенные данные могут послужить основой для определения сметных цен автоматически.

Приведем пример. В июне 2021 года руководители 19 крупнейших компаний в области инфраструктурных проектов, в основном дорожного строительства, написали письмо президенту о драматическом росте цен на строительные материалы, фактически подводящие строительную отрасль, работающую в сфере госзаказа, к многочисленным банкротствам.

Побочным и, надо сказать, весьма полезным следствием всей этой истории может стать переход к динамическому ценообразованию вместо ПП

Ведь если ежедневно автоматически получать отпускные цены на строительные материалы и работы по всей стране (УПД в форме КС-2/КС-3), то можно прогнозировать изменение стоимости строительства точно также ежедневно. Таким образом, можно будет видеть в динамике и снижение стоимости строительства, и ее рост, причем как для бюджетных, так и для коммерческих строек. Точные, обезличенные данные — залог принятия правильных управленческих решений в строительной отрасли страны.

Подводя итог, хочется пожелать Министерству строительства РФ наладить конструктивный диалог с Минфином и ФНС относительно решения давней проблемы отрасли — мониторинга отпускных цен на строительные материалы и работы современными инструментами, не требующими создания дополнительных информационных систем с высокими затратами на их эксплуатацию.